Devět z deseti Čechů vlastní a používá alespoň jeden chytrý mobilní telefon. Podle spotřebitelského průzkumu, který si společnost Mastercard nechala vypracovat agenturou IPSOS ve 13 zemích střední a východní Evropy vlastní u nás chytrý telefon 91 procent lidí ve věku od 20 do 50 let, tedy o šest procent více, než před třemi lety. Mezi mladými dospělými do 30 let jsou pak ti, kteří chytrý telefon nevlastní, spíše výjimkou. V této věkové kategorii je vlastníků zhruba 97 procent. Naproti tomu zájem o jiná zařízení s výjimkou sportovních náramků, chytrých hodinek či dronů, spíše klesá. Týká se to i tabletů, u kterých se počet uživatelů po prvotní vlně zájmu snížil o 12 procent na aktuálních 41 procent.

Především mladší generace si velmi rychle oblíbila možnosti aplikací umožňujících být stále ve spojení, mít přehled a ovládat vše možné kdykoliv a odkudkoliv. Roste například zájem o platby mezi dvěma osobami bez toho, aby musely znát čísla svých bankovních účtů (P2P platební transakce). Podle průzkumu má o ně zájem již téměř čtvrtina dotázaných (+20 procent oproti předchozímu výzkumu). Zájem roste také o aplikace zaměřené na možnosti vyhledávání ubytování (+11 procent).

Na trend rostoucího zájmu o rozšířené a moderní digitální služby postupně reagují všechny segmenty trhu, přičemž banky lze v tomto ohledu považovat dokonce za průkopníky. Hlavním cílem inovací jsou lepší, rychlejší a snáze dostupné služby.

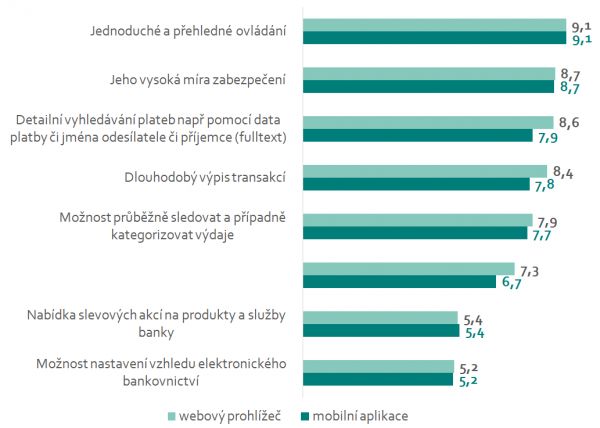

Co je pro vás u elektronického bankovnictví důležité?

Zdroj: ČBA

„Naši klienti se do digitálního prostředí přesouvají čím dál více, protože jsme svědky revolučních změn v bankovnictví, kde je hlavním cílem spokojený klient. Například počet uživatelů ČSOB mobilního bankovnictví meziročně v prvním čtvrtletí vzrostl o 24 procent na téměř 300 tisíc. Čím dál více klientů také online zařizuje své půjčky nebo investuje do podílových fondů prostřednictvím portálu ČSOB Investice,“ uvádí Michaela Lhotková, výkonná ředitelka pro Platební řešení, spotřebitelské financování, otevřené bankopojištění a inovace z ČSOB.

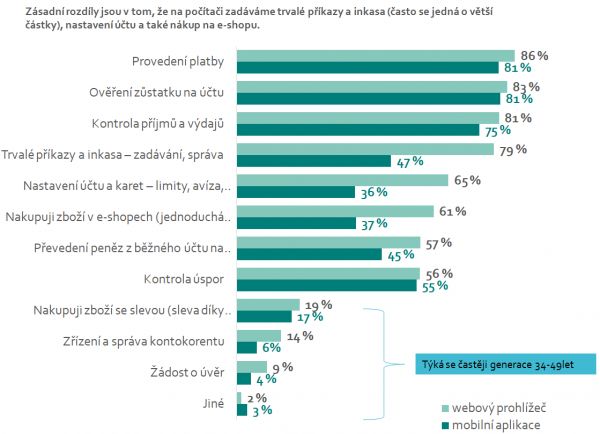

Podle letošního průzkumu České bankovní asociace (ČBA) využívá elektronické bankovnictví 94 procent zákazníků bank. Podrobnější přehled využívání jednotlivých služeb ukazuje přiložený graf. Ze stejného průzkumu pak vyplývá, že 28 procent klientů je kvůli nevyhovujícímu internet bankou ochotnu uvažovat o změně banky. V případě mobilních aplikací jde o pětinu klientů.

Co vše prostřednictvím elektronického bankovnictví děláte?

Zdroj: ČBA

O tom, že inovace v bankovních službách zažívají solidní rozkvět, nepřímo svědčí i vysoká spokojenost českých uživatelů s množstvím digitálních služeb prostřednictvím bankovních aplikací vyplývající z již zmíněného průzkumu společnosti Mastercard. Srovnání s výsledky z obdobného průzkumu provedeného před třemi lety však ukazují, že nároky a očekávání zákazníků rostou a význam inovací tak nelze podceňovat. Spokojenost s digitálními službami klesá především v oblastech zdravotnictví, vzdělávání, ubytování a stravování, či v aplikacích využívaných pro potřeby výkonu práce. Pětiprocentní pokles spokojenosti s rozsahem digitálních služeb ovšem zaznamenala i oblast finančních služeb.

Uživatelé požadují především vysokou dostupnost služeb odkudkoliv a bez časového omezení, dále pak jednoduchost použití, aktuálnost a úsporu času. Nezanedbatelným požadavkem je také zábavnost aplikací. Jistou míru hravosti upřednostňuje plných 31 procent respondentů, především mužů. Zajímavé je, že tento požadavek více rezonuje s rostoucím věkem dotazovaných.

Jistota a rychlost i při každodenních transakcích

Typickým příkladem pozitivně přijímané inovace je zavedení QR kódů obsahujících veškeré potřebné informace ke správnému provedení platby. Pro prodejce a poskytovatele služeb představuje přidání tohoto prvku na fakturu jen minimální nároky, zatímco pro jejich zákazníky je úspora času a jistota bezchybného zpracování opravdu významná. Postačí „nafotit“ kód a následně potvrdit platbu na základě údajů, které si aplikace sama načte a doplní do platebního příkazu. Na odstranění chybovosti pak vydělají všichni, zákazník získá jistotu, že zadáním chybných údajů nepošle své peníze do nesprávných rukou, obchodník, že k němu platba skutečně doputuje, a v konečném důsledku i banka, které ubudou reklamace.

Podle vyjádření Michaely Lhotkové reklamuje nesprávně zaslanou platbu v průměru 60 klientů denně, a to je číslo jen za ČSOB.

Potřeba jistoty hraje důležitou roli také při online nakupování. Drtivá většina Čechů (61 procent) dává přednost placením prostřednictví platební karty, zároveň však mnoho z nich přiznává, že by kartu využívali častěji, pokud by získali větší jistotu při používání tohoto platebního nástroje. Plných 45 procent by uvítalo silnější zabezpečení platebních transakcí, pro třetinu je problémem nedůvěra v konkrétní obchodníky. Nezanedbatelnými překážkami jsou také nízká uživatelská přívětivost provádění plateb a nedostatečná kontrola na platebním procesem. Mnozí obchodníci tedy mají co zlepšovat.

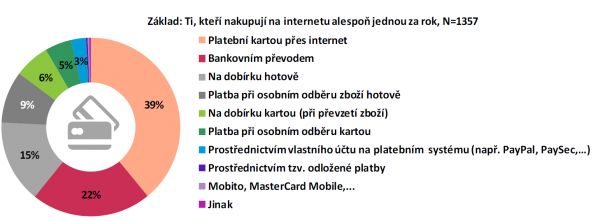

Výsledky průzkumu Asociace pro elektronickou komerci (APEK) ukazují, že platbu kartou přes internet v konečném důsledku využijí zákazníci e-shopů jen u 39 procent nákupů. Následují platby bankovním převodem, dobírkou, platby při osobním převzetí na pobočce a jiné možnosti plateb.

Podle vyjádření Jana Vetyšky, výkonného ředitele APEK, mezi důležité faktory rozhodující o formě platby patří vedle jistoty také komfort provedení platby.

Jakým způsobem jste v posledních 12 měsících platil/a nejčastěji za nákupy na internetu?

Zdroj: APEK

Ve výhodě jsou pak zákazníci bank, jejichž chytré bankovnictví umožňuje rychle a jednoduše měnit limity plateb. Nemusejí se totiž obávat, že si obchodník strhne příliš velkou částku, případně mohou nechtěným platbám zcela zamezit.

Půjčky plně online

Po komfortu a rychlosti sjednání volají také zájemci o půjčku. Především u větších obnosů, účelových půjček a hypoték bývá překážkou potřeba dokládat identitu a bonitu klienta či třeba cenu zástavní nemovitosti, ovšem i v této oblasti posouvá digitalizace služby hodně kupředu a řada těchto procesů se již obejde bez fyzického kontaktu.

To potvrzuje svými slovy i Michaela Lhotková: „Klienti ČSOB a Poštovní spořitelny si online způsobem mohou sjednat neúčelové půjčky, půjčky na bydlení, kontokorent k běžnému účtu nebo kreditní kartu. Celá žádost proběhne v pouhých čtyřech krocích včetně elektronického podpisu smlouvy pomocí SMS. Průměrně si takovýto typ úvěru u nás pořídíte za devět minut.“

Nově však mohou půjčku kompletně online získat i „neklienti“. Podle Michaely Lhotkové trvá v takovém případě celý online proces od podání žádosti až po podepsání smlouvy a načerpání peněz pouhou čtvrthodinu.

Poradenství na dálku

V některých případech se klient bez určitého kontaktu s bankou ovšem neobejde. Především tam, kde jeho znalosti nejsou dostatečné a potřebuje tedy poradit. Weby bank a nezávislých poskytovatelů jsou sice plné informací ohledně půjček, hypoték, či dokonce investic, nicméně situace každého klienta bývá odlišná a vždy je dobré mít možnost ji probrat s někým, kdo se v dané oblasti dobře vyzná. Ani zde však není nutné, pokud to klient vyloženě nevyžaduje, běžet do banky. I v tomto ohledu už mnohé banky naštěstí pochopily proměnu potřeb klientů a vyšli jim vstříc poskytováním poradenství prostřednictvím moderních komunikačních nástrojů. A jelikož kapacity center zajišťujících telefonickou, onlinovou či jinou formu podpory nejsou neomezené, a mnoho dotazů, především v počátečních fázích hledání možností financování, nebo investování bývají velmi obdobné, nasazují zde prozřetelné bankovní domy automatizační nástroje. V prvotních fází zasvěcení do tajů finančnictví se tak klientů mnohde ujímá už velmi sofistikovaný chatbot. Jde v podstatě o propracovaný systém dotazů a odpovědí, díky jimž lze rychle a jednoduše zjistit, jaké informace klient potřebuje a ty mu poskytnout. Chatbot tak uvolňuje ruce živým poradcům a ti se pak mohou více věnovat klientům, kteří už potřebují služby a rady „ušité“ na míru svých potřeb a možností.

No a tam, kde ani chat není dostatečný, protože chybí vizuální kontakt a vyvstává potřeba společně projít určité dokumenty, ukázky, grafy…, postupně nastupuje audiovizuální technika.

„Uvědomujeme si, jakou hodnotu má čas i pohodlí klientů, a vycházíme jim vstříc v tom, jakým způsobem a kde chtějí řešit své potřeby. Dokážeme poskytovat vzdálené služby se stejnou odborností jako v pobočce. Klient nemusí chodit na pobočku, většinu požadavků může vyřídit na dálku. I doma na gauči tedy lze pomocí videohovoru s bankéřem probírat, jak produkty fungují, a sjednat si třeba půjčku nebo investice,“ uvádí výkonná ředitelka pro Platební řešení, spotřebitelské financování, otevřené bankopojištění a inovace ke službě ČSOB Živě. Ta má za sebou už i první výsledky. V roce 2018 uskutečnili klienti ČSOB 1628 videoschůzek, při kterých investovali přes 700 mil. korun. Letos by pak mělo být ČSOB Živě zpřístupněno všem retailovým klientům (tedy nejen prémiovým). V následujících letech se rozšíří také o pojištění, úvěry a hypotéky.

S jídlem roste chuť, aneb více služeb na jednom místě

Možnosti smart bankingu už dávno překročily hranice doposud klasických bankovních služeb. Díky Multibankingu lze dnes jediným osvědčeným rozhraním ovládat i účty vedené v jiných bankách.

Samozřejmostí se stávají možnosti sjednání pojištění v rámci online bankingu, v případě cestovního pojištění i klidně několik minut před odjezdem.

Novinkou, o jejíž zavedení usiluje bankovní asociace je takzvané BankID, tedy prosazení možnosti využívání digitální identity klientů bank k ověřování totožnosti a případně i dalších informací pro potřeby třetích subjektů. V principu jde o to, že každý klient banky byl už minimálně jednou prověřen a není tedy třeba, aby jejich klienti podobné ověřování absolvovali i u jiných subjektů, například u energetických či telekomunikačních společností. V budoucnosti tak bude možné díky prověřené identitě v bance digitálně „podepisovat“ smlouvy s třetími stranami, nebo se i přihlašovat do jejich uživatelských účtů, aniž by si klient musel pamatovat stovky přihlašovacích údajů či ohrozil bezpečnost svých osobních dat.

Které z následujících možností chcete ve svém elektronickém bankovnictví určitě mít?

Zdroj: ČBA

Možnost využití bankovní identity pro přinese významný posun nejen ve využívání služeb třetích stran, ale mohl by být výrazným skokem ve využívání digitálních služeb státní správy. Ty dnes může využívat pouze ten, kdo má zřízenou datovou schránku, nebo vlastní elektronický občanský průkaz s novým čipem. Filip Hanzlík, náměstek výkonného ředitele ČBA k procesu prosazování BankID uvádí: „Blížíme se dokončení pracovního návrhu potřebných legislativních změn, které jsou podmiňující pro budoucí spuštění a úspěšné fungování projektu. Možnost využívání bankovní identity klienty bank pro čerpání širokého spektra veřejnoprávních a soukromých služeb, poskytovaných řadou entit, a to bez toho, že by klienti bank za to museli platit, je bez přeháněním průlomovou digitální iniciativou. Z architektury projektu vyplývá také, že bude prospěšný i pro soukromoprávní poskytovatele služeb tím, že jim umožní šetřit náklady a rozšiřovat nabídku digitálně poskytovaných služeb.“

Nezbývá tedy než doufat, že zavedení bankovní identity u nás brzy všeobecně prosadí.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit